如果德州游戏没有波动性,就不会有这么多娱乐玩家继续参与这个游戏。大多数玩家声称他们理解这一点。

但真的到牌桌上,他们常常试图减少波动,哪怕牺牲一些EV也要减小波动。最好的例子就是德州玩家会买各种各样的“保险”以防霉运。

那么德州保险该不该买呢?本文中将介绍一些流行的德州保险模式,帮助大家更好地理解和对待它们。

一、发两次

发两次是最知名、最受欢迎以及最有趣的减少风险的方式。发两次(或三次、四次)指的是在常规桌游戏中,当两名(或多名)玩家在河牌前全压,然后同意发两次、三次或四次公共牌。

例如:

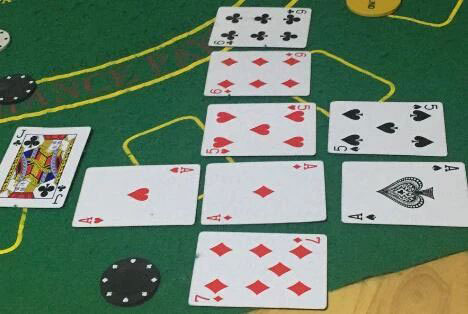

翻牌为T♥J♥2♦,玩家1持有A♥K♥,玩家2持有Q♣Q♠。他们全压并同意发两次。在第一次发牌中,转牌为4♥,河牌为3♣。玩家1以坚果同花获胜。在第二次发牌中,转牌为9♠,河牌为4♦。这次玩家2获胜。两名玩家各赢一次,结果是双方平分底池。

1.发两次的数学原理

与下文将要介绍的其他保险形式不同,发两次没有让平台获得优势。事实上,两名玩家的EV也不会改变。

回看上面的例子:

持有A♥K♥的玩家1在T♥J♥2♦翻牌圈有56.06%的权益。持有Q♣Q♠的玩家2有43.94%的权益。

假设底池是$100。如果他们只发一次,玩家1将56.06%的时候赢得这个底池。

他的EV是:56.06% x $100=$56.06

如果发两次,玩家1会:

31.43%的时候赢得两个底池

49.26%的时候赢一个底池输一个底池

19.31%的时候两个底池都输

他的EV是:(31.43% x $100) + (49.26% x $50) = $56.06

无论发多少次,EV是一样的。因为第一次发牌中发出的牌不会在第二次发牌中出现。例如,如果第一次发牌中出现了两张红心,A♥K♥在第二次发牌中获胜的概率显著降低。但决定发两次时,你的EV与发一次是相同的。

发两次的好处是你减少了负面波动性。缺点是当你是赢率较高的一方时,你增加了不能赢得整个底池的几率,从而减少了正面波动性。

值得一提的是,平台通常不会对额外的发牌收费。但如果他们收费,就应该避免额外的发牌。

2.发两次的心理因素

在考虑是否发两次时,还需要注意其他方面。最主要的是,娱乐玩家因为额外的发牌而获得更多的乐趣。

很多娱乐玩家是通过像《High Stakes Poker》这样的电视节目了解到发两次的,在节目中,他们看到高额玩家们商量发多少次。因此,发两次的一个好处是让那些你最大的盈利对象更开心,这可能会让他们更愿意参与游戏。

另一个考虑是,如果你从不发两次,你的对手可能不愿意与你全压,因为他们没有发两次的心理安慰。这在你手持强价值牌时是不好的,但在你诈唬时却是有利的(因为对手更有可能弃牌)。

二、EV兑现

当玩家全压时,更直接的保险形式是“EV兑现”。平台提供这种服务,让玩家在领先时可以在剩余的牌发出之前兑现他们的权益,通常需要支付一定费用。

比如你在NL50游戏中全压,底池大小$100,你拥有65%的权益。你可以选择现在拿走$65,并扣掉1%的费用。你支付了一小笔费用,但可以无风险地实现你手牌的价值。

剩余的牌将继续发完,以判断另一个玩家的输赢。如果你的手牌胜出,那么最终底池和你兑现金额之间的差额将归平台所有。如果你的手牌输了,那么平台会支付费用,因为你的对手获得了底池而你得到了EV兑现。

从长期来看,这是一个(你和平台之间)糟糕的交易。平台的收费在1-2%之间。时间长了,这会对你的资金造成巨大消耗。想象一下,2%的服务费增加会在长时间内产生多大的成本。

在短期内,这可能是一个对有情绪波动问题的玩家或试图在更高级别中尝试的玩家的可行选项。这两者都是短期因素,获取波动的好处和规避波动的坏处的收益可能会累积。

能获得的好处——多次成功尝试更高级别可能会让你成为那些级别游戏的常客。

能规避的坏处——情绪上头问题不仅会影响你在本次游戏中的表现,还会影响你未来游戏的动力。

因此,支付一小笔费用以确保更顺畅的体验可能符合你的短期利益。

三、锦标赛泡沫保险

德州游戏中最糟糕的体验是在大型比赛泡沫阶段出局,这就是为什么锦标赛的保险大多围绕泡沫展开。体验越糟糕,人们对保险的需求就越大。

比赛中的泡沫保险有三种形式:

向第三方服务支付费用以在泡沫上为你投保

平台提供的提前报名激励措施以保护你的泡沫

玩家之间的协议,“拯救”泡沫男孩/女孩

1.第三方泡沫保险

这已经不再常见,但在2010年代中期,有几家网站提供泡沫保险服务。你会支付他们带入费的一小部分,如果你在靠近奖励圈的位置出局,他们会退回你带入费。我怀疑这些服务从未流行,因为它们没有受到监管,并且有合同纠纷隐患。

你确实会看到有人在线下游戏中即兴提供这种服务。我第一次见到是在一个£1,000的GUKPT主赛事中,那是我第一次见到英国扑克传奇Neil Channing。我们在剩余28名玩家的泡沫期,奖励圈最低奖励是£1,700。Channing在桌子间走来走去,提供泡沫保险,你支付他£200,如果你是泡沫,他会退还你£1,000的报名费。本质上这是一个1赔4的保险。

几年后,我用ICM计算器模拟了这个比赛,考虑了不同的筹码量,短筹码的ICM价值约为£3000。我建议,只有筹码非常短的玩家才应当认为保险是值得的。

从Channing的角度来看,他只需要六个人接受他的提议就可以保证盈利,因为只有一个玩家会成为泡沫。

2.平台方泡沫保护

平台方泡沫保护:任何在比赛开始前报名的玩家,如果在泡沫附近出局,平台会退还带入费。

平台的目的是让人们按时报名。越早报名的人越多,奖池就越大,他们越有可能达成保底奖池。越多的玩家在开始前报名意味着更多的重新带入。这也对抗了当前越来越流行尽可能晚报名的趋势。

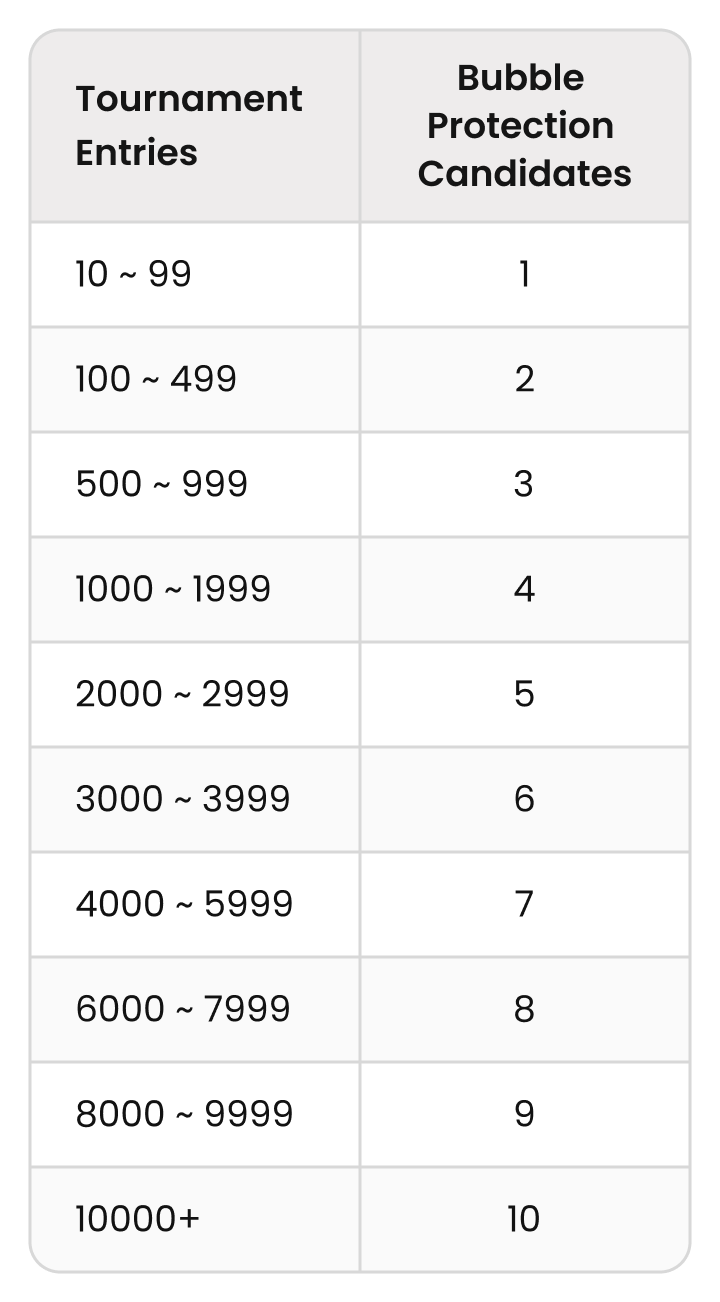

以下是获得泡沫保护的名次数量:

比如,在一个50人的MTT中,奖励圈9个名次,第10名会得到他们的带入费退还。在一个1000人的MTT中,奖励圈150个名次,第151-154名会得到他们的带入费退还。然而,如果第151-154名没有在开始前报名,他们将一无所获。

泡沫保护的价值本质上就像是奖池中增加了额外的奖励,但只有那些在比赛开始时报名的人才能享受。在一个1000人(提前报名)的$10 MTT中,如果你有泡沫保护,这就像是奖池中增加了$40(4 x $10带入)。对于有泡沫保护的玩家,他们的$10带入费用的价值变成了$10.04。但这不是什么值得兴奋的增长。

如果一个$10 MTT有10个玩家,奖励圈3个名次,第4名会得到$10。泡沫保护玩家的权益提升会使他们的$10变成$11。然而,这个例子并不现实,因为大多数线上MTT会吸引数百甚至数千名玩家。

因此,提前报名带来的权益提升是很小的,并且是有条件的,即你必须是比赛开始前报名的玩家。而大多数情况下,通过晚报名你可以获得更大的权益提升。唯一的例外是猎人赛,你应该从一开始就报名,以最大化你可以赢得的奖励。在猎人赛中,通过泡沫保护获得的小额权益提升使得早报名是值得的。

关于泡沫保护,还有一个考虑因素:如果你在开始前报名,来到官方泡沫期时,对于你来说没有什么影响,但对于那些没有提前报名的玩家来说却是泡沫期。你也不知道哪些其他玩家有泡沫保护。

这也意味着你的虚拟泡沫发生在比没有泡沫保护的玩家更早几个名次的地方。没有完美的方法解决这个问题,但这是一个让你在泡沫期更激进地游戏的机会,因为你的真实泡沫压力会比表面上看起来的要低。

3.拯救协议

拯救协议发生在现场比赛的奖励圈时,类似于决赛桌的协议,但需要多个桌子达成一致。通常会从第1名中取出一个带入或额外的最低奖励,给予泡沫位置。所有比赛中的人都必须同意,因此通常在大型场次的MTT中会被拒绝。

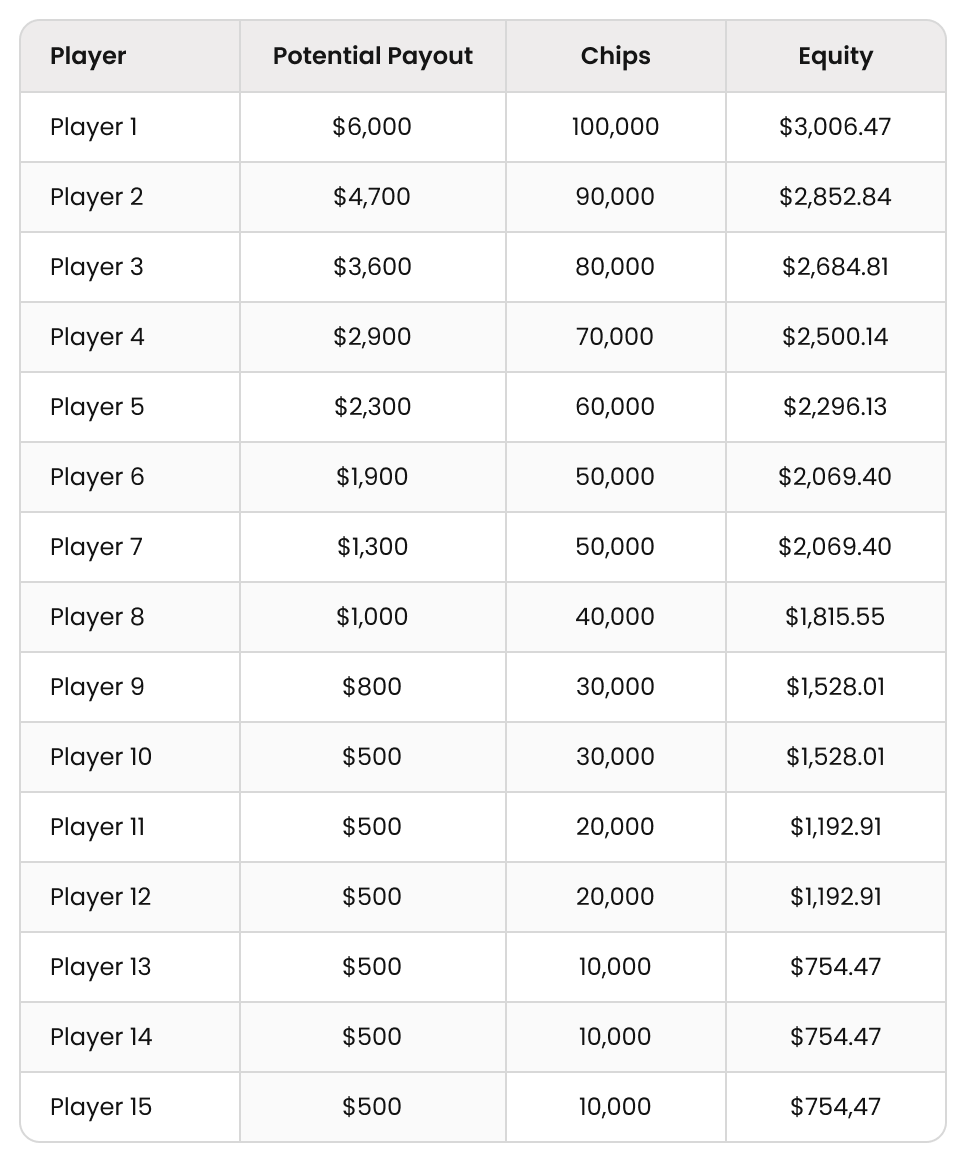

让我们看一个例子。这是一个15名玩家的$200 MTT,我们在泡沫期。根据筹码数量、权益和每个玩家保持其位置的奖励如下:

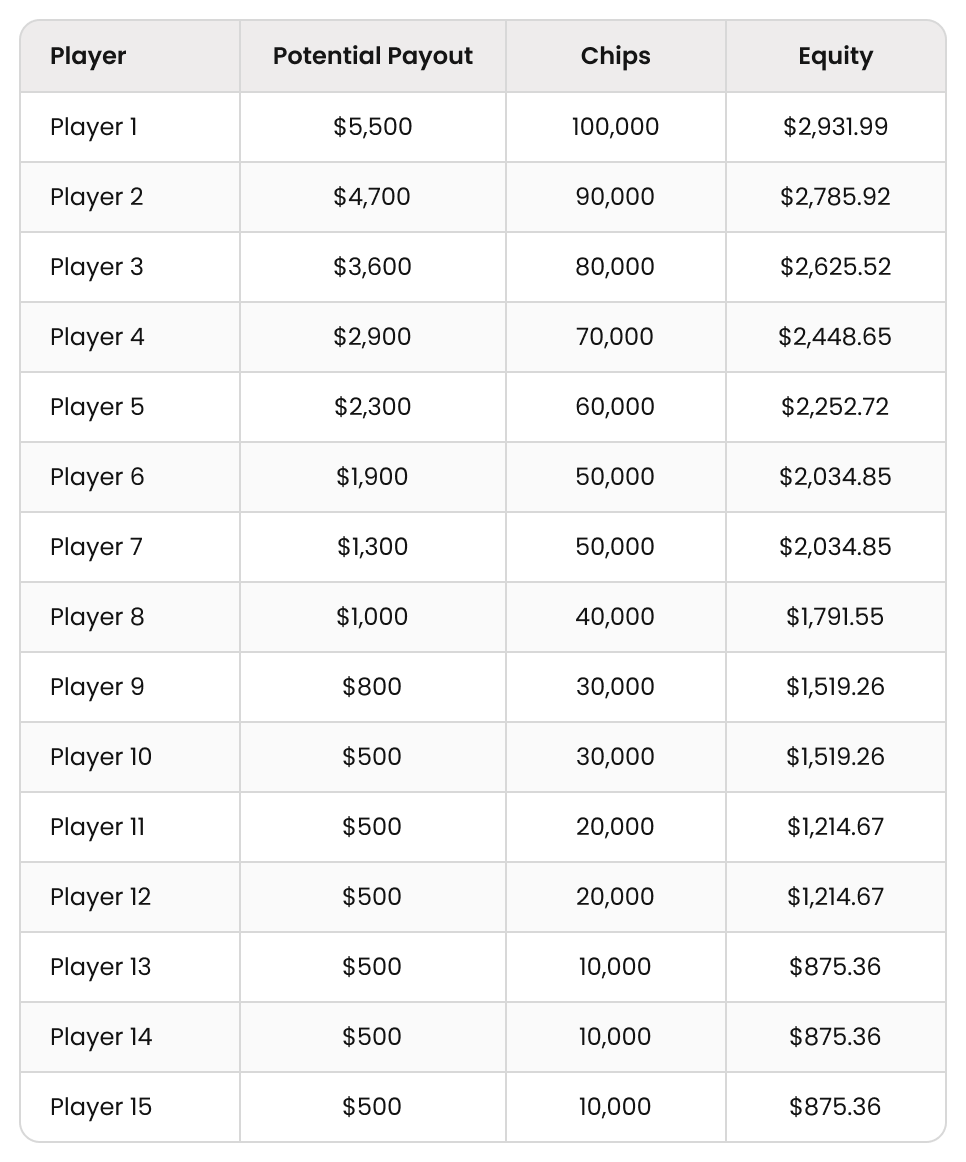

以下是从第一名奖励拿走$500以便可以给官方泡沫位置一个最低奖励时的情况:

短筹码的所有人都得到了权益提升并实现了$500的权益。

中等和长筹码(不仅仅是筹码领袖)的权益都减少。

筹码领袖的权益减少了$74.78。

第2名玩家损失了$66.92,每个后面的玩家损失的金额更少。

通常给出拯救协议的两个理由是,①它加快了比赛进程;②成为泡沫的感觉很不好。

中等及长码玩家应该拒绝这两个理由。泡沫是技术娴熟的比赛玩家获得EV的地方,越长越好。然而,短筹码通常应该接受拯救协议,因为正如我们所见,他们的大部分比赛权益在于最低奖励。

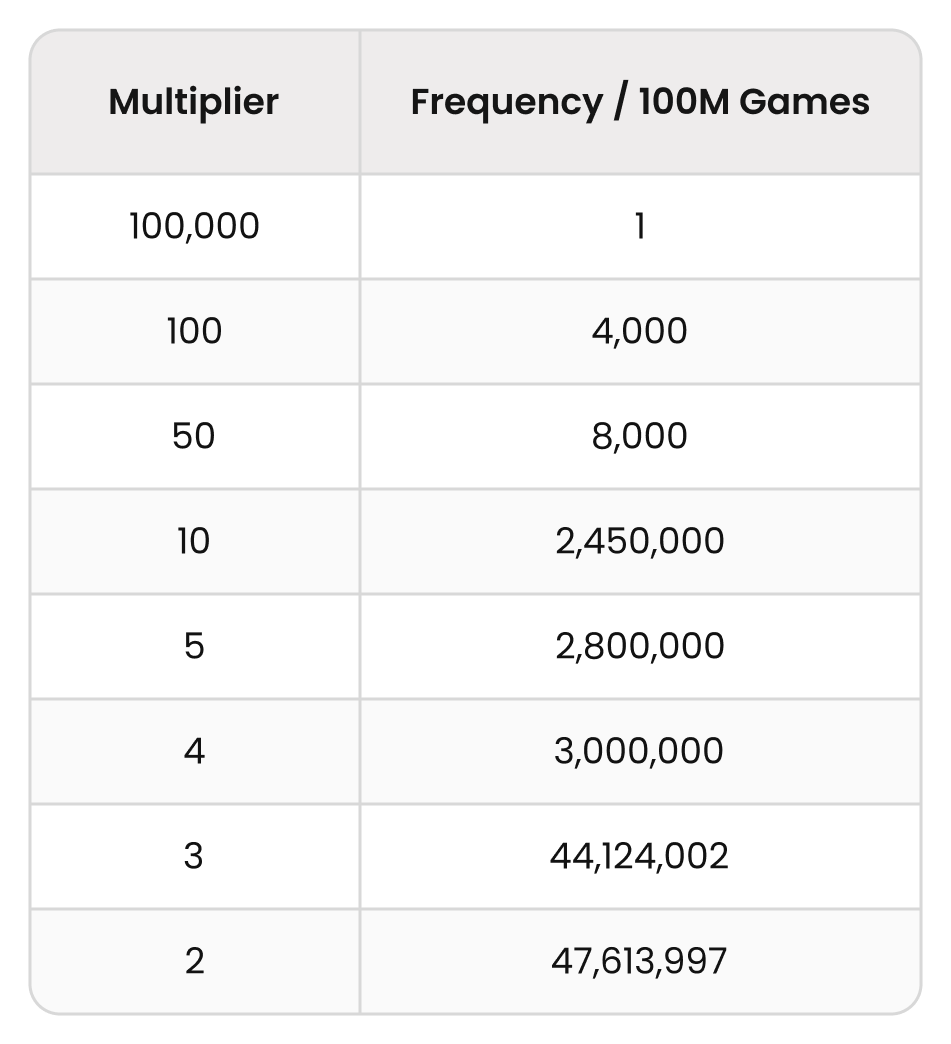

四、转盘倍数保险

德州保险中的另一项新发明:转盘SNG中通过保险对获得最低倍数进行对冲。

例如,这些是$10转盘SNG游戏中的潜在倍数及其发生频率:

x2倍数的发生频率略低于一半。然而,你可以购买保险,再支付$10。如果你被抽中最低倍数游戏,平台将退还你的$10带入和$10保险费,也就是你将获得免费的x2游戏。如果抽中一个x3游戏,它将花费你$20(而不是$10)去争夺一个$30的奖池,等等。

被抽中最低倍数游戏的几率是47.61%,如前所述,略低于一半。如果它发生的频率是50%,倍数保险将是一个盈亏平衡的提议,但因为它的发生频率是47.61%,所以平台的优势是2.39%。

显然这不是一个好的交易。与德州中的其他保险形式不同,这不是保护你免受痛苦损失的保险。这实际上是保护你免受在低倍数游戏中无聊或失望的保险。这对于转盘SNG玩家来说是一个非常真实的心理游戏问题。

一位职业SNG玩家曾告诉我,他的大部分EV来自于那些在x2倍数游戏中立刻全压的玩家,因为他们想尽快进入下一个游戏,争取下一次在转盘中获得大倍数的机会。

这种心态问题甚至反映在平台官方的盲注结构中,大多数转盘SNG在他们的x2游戏中设置了快速的盲注结构,而在他们的大倍数中设置了较慢的结构,因为平台也认识到几乎没有人喜欢玩x2的游戏。

严肃的SNG磨练者应该拒绝倍数保险。

总结

在足够长期的维度下,所有上述具有平台优势的保险选项都是一个糟糕的交易。假设玩家心理状态稳定,长期来看,永不购买保险的德州玩家会比那些使用保险的玩家更好。现实世界的保险通常也是如此。

想一想:如果保险对客户有利,提供保险的公司就会倒闭。例如,理论上,所有有汽车保险的人会在没有保险的情况下更好,并将原本的保险费放入投资账户中,如果他们发生了意外的车祸,可以从投资账户中提取资金。

在某些情况下,保险是由政府强制的。但即使没有强制,我们也会购买它。这才是保险的真正意义:安心。

从EV的角度来看,保险永远不值得,但经常值得购买以减少焦虑。

在德州游戏桌上购买保险从长期来看会花费你更多的钱。是否值得购买保险取决于如果不购买保险,最坏的情况是否会让你损失更多。例如,EV兑现每次花费你1%,但如果这意味着你不会上头并因此浪费更多筹码,那么这是一个值得的交易。

它也可能意味着你可以在更少压力的状态下尝试更高的级别。如果你在玩比平时大得多的游戏时,保险有与决赛桌协议相同的好处:它可以减少偶尔的巨大波动。

德州保险的存在是因为人类还没有很好地理解或应对波动的能力。然而,德州游戏中的波动是一个特性,而不是一个错误。如果情绪波动是一个问题,以至于你需要购买保险,那么你优先该做是提升你的游戏心理状态。在你的整个德州职业生涯中,每次通过不购买保险节省的那几个百分点将会累积成巨大的数字。